1 はじめに

デジタルの活用によりサービスや仕事の在り方を変革する、デジタル・トランスフォーメーションを推進する動きが社会全体で広まっている。行政の分野においても、「デジタル社会の実現に向けた重点計画」(令和3年12月24日閣議決定)等に基づき、デジタル・トランスフォーメーションに向けた様々な取組が進められている。

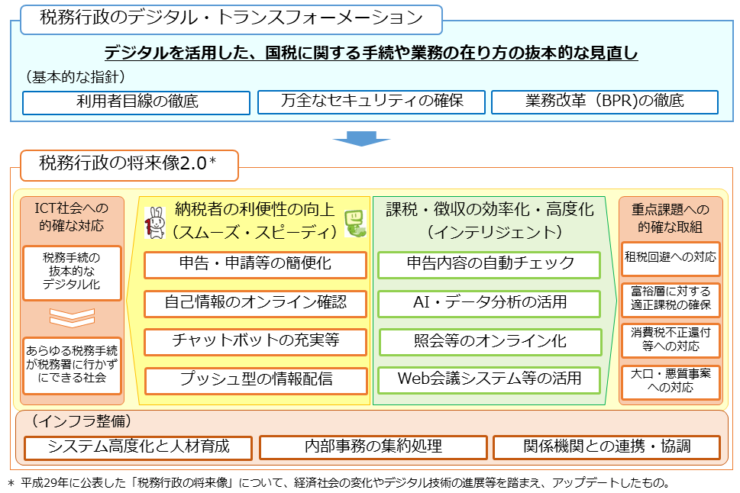

国税庁では、平成16年に国税電子申告・納税システム(e-Tax)の運用を開始するとともに、添付書類の省略やスマートフォン専用画面(確定申告用)の提供など、使い勝手の向上に向けた施策を順次実施してきた。併せて、税理士会をはじめとする関係民間団体の協力の下、e-Taxの普及拡大に向けた周知広報も積極的に行ってきた。そうした取組の継続により、オンラインによる税務申告の割合は年々増加しており、直近令和2年度では、法人税の87%、所得税の55%がオンラインで申告されている。 一方、諸外国と比べると、特に所得税については、オンライン申告割合が低く(米国は94.3%(2020年度)、韓国は98.5%(2020年度))、デジタルを活用した利便性の向上という観点から更なる努力が求められる。申請等や納付といった、申告以外の手続についても、依然として書面や対面により行われることが多く、官民双方にとって非効率を生じさせている面もある。また、税務調査など税務署や国税局が行っている業務も、デジタルを活用すれば、より効率的に、より高度に実施することが可能となる。 こうした状況を踏まえ、国税庁は、令和3年6月、「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2.0-」(以下、「将来像2.0」)を公表し、「デジタルを活用した、国税に関する手続や業務の在り方の抜本的な見直し(税務行政のデジタル・トランスフォーメーション)」に取り組んでいく方針を明確にした(図表1)。将来像2.0では、「納税者の利便性の向上」と「課税・徴収の効率化・高度化」を2本の柱としつつ、「あらゆる税務手続が税務署に行かずにできる社会」に向けた構想とともに、課税・徴収におけるデータ分析の活用等の取組を更に進めていく旨を示している。

図表1 税務行政のデジタル・トランスフォーメーション

(出典)将来像2.0(令和3年6月に国税庁公表)より抜粋

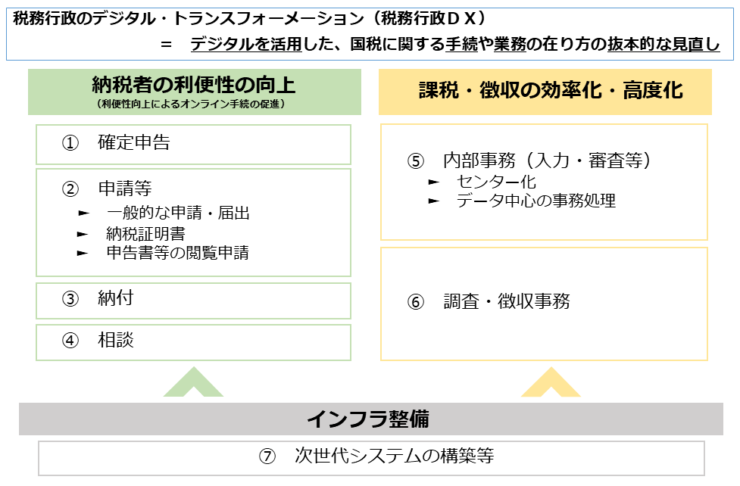

また、令和3年12月には、将来像2.0で掲げた構想に向けた足下の課題について、①確定申告、②申請等、③納付、④相談、⑤内部事務(入力・審査等)、⑥調査・徴収等事務、⑦次世代システムの構築等といった場面ごとに整理するとともに、それらの課題に対応すべく当面取り組むべき施策を取りまとめた「税務行政DX ~構想の実現に向けた工程表~」(以下、「DX工程表」)を公表した(図表2)。 本稿では、これらのうち、①確定申告、②申請等、③納付、⑥調査・徴収等事務に関し、構想や課題、当面の取組などを紹介する。

図表2 税務行政DXの構想実現に向けた「工程表」(概念図)

(出典)DX工程表(令和3年12月に国税庁公表)より抜粋

2 確定申告

「あらゆる税務手続が税務署に行かずにできる社会」を目指す上で、納税者が税務署に訪れる理由を考えたとき、大きな理由の一つが確定申告である。前述のとおり、e-Taxによるオンラインでの確定申告はスタンダードになりつつあると考えられる。しかしながら、様々な課題から、一定数の納税者は税務署を訪れて職員の補助を受けて申告手続を行っているし、自書又は国税庁が提供する「確定申告書等作成コーナー」[1]を利用した書面での申告も相当数存在するのも事実である。

課題の一つは、そもそも自身の申告の要否や申告の始め方が分からない、という点である。この点について、まずはチャットボット[2]の提供や、タックスアンサー[3]の機能改善をすることで、納税者の疑問の解決に資する情報提供に向けた取組を進めている。また、「確定申告書等作成コーナー」を利用して、簡単に申告書の作成及びe-Taxによるオンラインでの申告ができるようになっているほか、オンラインで申告ができることをより多くの方に知っていただくため、企業や官公庁への周知広報にも引き続き取り組んでいる。こうしたことに加え、昨年の確定申告の際にスマホから税務署での申告相談の申込みをされた方へ、オンライン申告を周知するメッセージを送付している。利便性向上の観点からは、利用者目線に立って、混乱しがちな複数の確定申告に関係するシステムの導線を整理し、「確定申告」のWeb検索からスムーズに申告を開始・完了できるような仕組みの構築について検討を進めている。

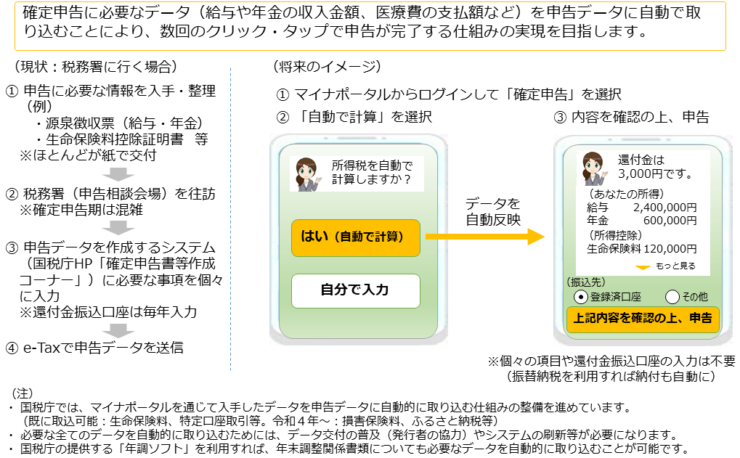

他方で、「確定申告書等作成コーナー」にアクセスができても、実際の入力方法等で迷うといった課題もある。この点に対しては、納税者自身の判断及び入力が必要な項目を減らせるよう、順次改善を図っている。例えば令和2年分の確定申告では、マイナンバーカードを取得している方を対象に控除証明書等の申告に必要なデータをマイナポータル経由で一括取得し、確定申告書への自動入力を可能としたほか、令和3年分では、自動入力できる対象を更に拡大するとともに、源泉徴収票をスマホのカメラで撮影することで必要な情報が自動で入力できる機能を提供した。今後も自動入力できる対象を随時拡大し、将来的には、マイナンバーカードの認証回数を減少させるとともに、納税者はマイナポータル経由等で自分のデータを取得・確認し、間違いがないかを確認するだけで申告が完了するような仕組みを目指したいと考えている(図表3)。

図表3 構想:税務署に行かずにできる「確定申告」(申告の簡便化)

(出典)将来像2.0(令和3年6月に国税庁公表)より抜粋

そのため、オンライン申告の更なる利便性向上に取り組むとともに、マイナンバーカードの普及が「あらゆる税務手続が税務署に行かずにできる社会」の実現に繋がると考え、関係民間団体等を通じて利便性に係る広報や取得勧奨を行うほか、確定申告会場内にマイナンバーカード申請コーナーを設置するなど、あらゆる機会を通じてマイナンバーカードの普及促進に向けた周知広報を行っている。

[1] 国税庁ホームページで提供している申告書作成ツールであり、画面の案内に沿って金額を入力することにより税額等を自動計算し、確定申告書などをe-Tax送信・印刷できるサービス

[2] 質問内容を入力するとAIを活用して自動で回答を表示するサービス

[3] よくある質問に対する回答(国税庁ホームページに掲載)

3 国税に関する申請等

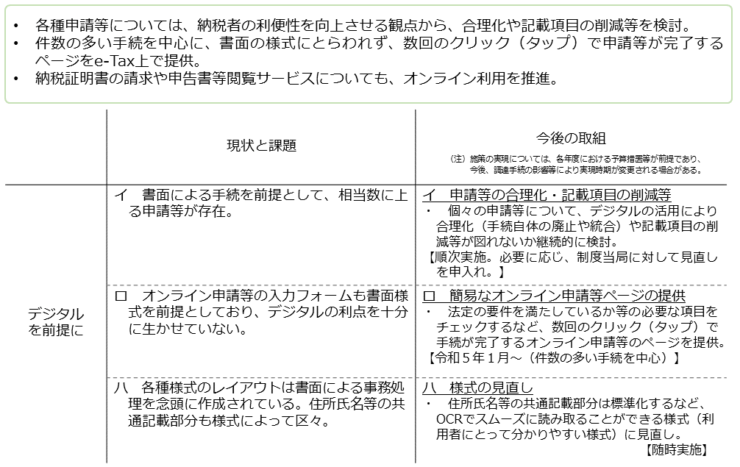

国税に関する申請等には多種多様なものがある。例えば、法人を設立した場合にはその旨を税務署に届け出なければならないし、所得税や法人税の申告において青色申告の特典を適用する場合には、あらかじめその承認申請を行う必要がある。こうした申請等については、いずれもe-Taxを利用したオンライン手続が可能となっているが、「トランスフォーメーション」という観点からは、大きく三つの課題が指摘できる(図表4)。

図表4 申請等の課題

(出典)DX工程表(令和3年12月に国税庁公表)より抜粋

(イ)申請等の合理化・記載項目の削減等

一つ目の課題は、「書面による手続」を前提に制度が構築されているということである。書面の場合、複数の行政機関で情報を共有しようとすると、複写や封入、送付や受領といった作業が必要となる。また、一度提出された情報であっても、その検索には手間がかかるという面もある。逆に言えば、デジタルを前提に、行政機関間のデータ連携を図ったり、一度提出された情報を検索可能な状態で体系的に管理したりすることができれば、手続そのものの廃止や記載事項の削減を検討することも可能となる。

例えば、現行(令和4年2月現在)の制度では、個人の納税者が転居等を行い、納税地に異動が生じた場合、市区町村における転居手続とは別に、税務署に対しても届出を行わなければならない。これも「書面による手続」を前提とした制度の一つと言えるが、令和4年度税制改正大綱において、令和5年以降は税務署への届出は不要となる旨が記載された。今後も納税者の利便性向上の観点から不断の見直しに努めていくことが重要と考えている。

(ロ)簡易なオンライン申請等ページの提供

二つ目の課題は、オンライン申請等が可能でも、ほとんどの入力フォームは書面を前提とした様式のままという点である。提出方法がオンラインになったとしても、入力する項目が変わらなければ、申請等に要する作業の大幅な削減は見込めない。

そこで、入力項目は必要最小限とし、「はい/いいえ」のような簡易な形式の質問に回答していけば手続が完了できるような申請等ページを、e-Tax上で提供することを検討している。この取組については、まずは提出件数の多い手続を中心として、令和5年1月以降順次実現を目指している。

(ハ)様式の見直し

三つ目の課題は、各種様式のレイアウトが区々だということである。これは、それらの様式が、税務署での書面による事務処理を念頭において作成されているということに基因する。事務処理を書面で行う場合、必要な情報が一枚の紙に収まっている方が便利である。一方、そうした一覧性を重視すると、文字が小さくなったり、住所・氏名などの共通部分が様々な箇所にあったりするなど、利用者にとっても分かりにくいレイアウトとなってしまう。また、今後、書面の申請書等についても、原則としてAI-OCR4で読み込み、データ化して管理を行うことを目指しているが、現行のレイアウトではそうした読込みが難しいという問題もある。利用者にとって使いやすく、かつ、機械での読込みがしやすい様式となるよう、レイアウトの見直しを進めている。

(ニ)オンライン利用率の向上

上記三つの課題のほか、オンライン利用率が低い申請等については、その向上を図っていくことが重要である。

例えば、納税証明書の交付請求手続は税務署窓口において書面で行われることが多いが、令和3年7月からは、オンラインで交付された納税証明書(PDF)を自宅等のプリンタから印刷可能とするとともに、表示している二次元コードから真正性を確認できるようにしている。また、この納税証明書(PDF)のオンライン手続については、令和4年9月から、スマートフォン用のサービスを提供予定である。こうしたサービスの利用を通じ、納税証明書のオンライン請求の普及が期待される。

[4] 書面の情報を読み取り、データ化するシステム

4 国税の納付

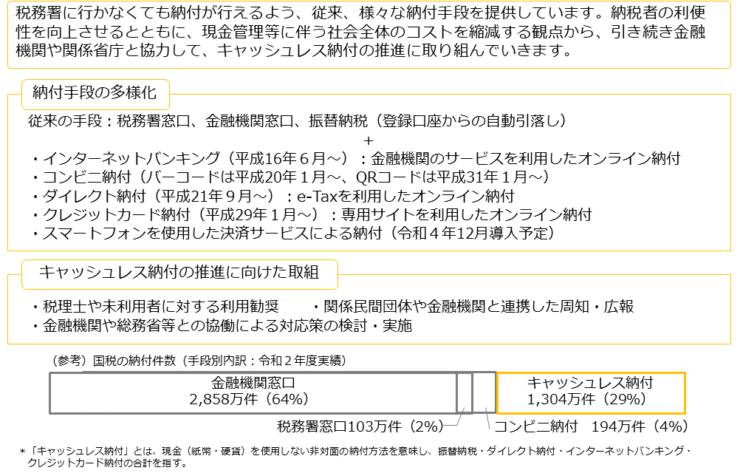

国税の納付については、例えば、e-Taxの画面上の操作により納税者ご自身名義の預貯金口座から即時又は指定した期日に口座引落しを行うダイレクト納付や、各金融機関が提供するインターネットバンキングによる納付など、様々な手段により、キャッシュレスで納付を行うことが可能となっているが、国税のキャッシュレス納付割合は約3割(令和2年度)と低調である。その理由としては、そもそも納税者自身が、金融機関で納付することを不便に感じていないということがアンケートから分かっている。これは、国税が電子納付可能でも、他の公金等の支払のために金融機関に行く必要がある場合、国税もまとめて金融機関で納付するということもあるようである。こうした状況も踏まえ、国税庁としては、金融機関や関係団体と連携して対応策を検討、キャッシュレス納付の更なる周知・広報等に取り組んでいくこととしている(図表5)。

図表5 納付手段の多様化とキャッシュレス納付の推進

(出典)将来像2.0(令和3年6月に国税庁公表)より抜粋

なお、キャッシュレス納付手段の更なる多様化を図る観点から、スマートフォンを使用した決済サービスによる納付、いわゆるスマホアプリ納付の導入を予定しており、令和4年12月の実現に向けて、必要な準備を進めているところである。

国税庁としては今後も、多様かつ利便性の高い納付手段を提供することで、キャッシュレス納付割合を令和7年度までに4割まで引き上げるよう、取組を進めていく予定である。

5 税務調査・徴収事務

(1)データ活用の取組強化

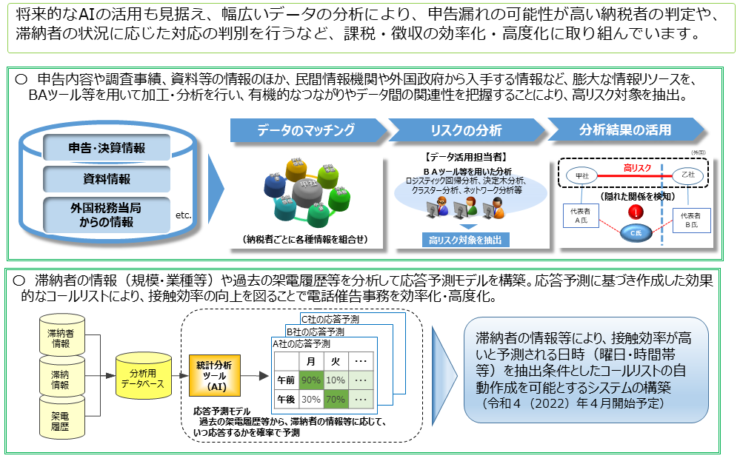

国税局や税務署が行う税務調査や徴収の業務についても、データの活用による効率化・高度化の推進が重要である。具体的には、国税組織内・外における様々な情報の中から必要なデータを抽出・加工・分析等することにより、申告漏れの可能性が高い納税者の特定や滞納者への効率的な接触を図っていく方針である。また、中長期的には、AI・機械学習によるビッグデータの活用等によって更なる効率化・高度化の実現を目指していく(図表6)。

図表6 AI・データ分析の活用

(出典)将来像2.0(令和3年6月に国税庁公表)より抜粋

税務調査をはじめとする課税事務においては、従来、申告内容や調査事績、民間情報機関や外国政府から入手する情報などを含む各種の資料情報の活用に取り組んでいる。一方で、それら情報の管理には多大な事務量を要するという課題があるほか、それらのデータの更なる高度活用策についても検討を進める必要がある。

こうした課題認識の下、今後は、種々かつ膨大な情報リソースについてBAツール[5]等を用いて加工・分析を行い、データ間の整合性・関連性・傾向を把握することにより、潜在的な高リスク納税者の抽出モデルを構築していくこととしている。

また、徴収事務においては、新規に発生した滞納事案は、集中電話催告センター室(納税コールセンター)で幅広く所掌して、システムを活用した早期かつ集中的な電話催告等を実施している。現在は、納税者の情報(規模・業種等)や過去の架電履歴等を分析した応答予測モデルにより作成したコールリスト[6]を活用し、電話催告事務を行っているが、接触効率を一層改善する余地があり、応答予測モデルの精度向上を図る必要がある。今後は、このモデルの更なる精度向上を図った上で、滞納者との接触効率が高いと予測される日時(曜日・時間帯)を抽出条件としたコールリストの作成を可能とするシステムを構築する予定であり、令和5年12月末までの本格運用(令和4年4月より試行開始)を目指している。

このほか、滞納者との接触においては、電話、文書、職員による臨場といった方法を採っているものの、臨場はより多くの事務量とコストを要するため、滞納者ごとに、過去の接触や納付状況等を分析し、最適な接触方法を判定するモデルを構築する予定であり、令和5年12月末までに、当該モデルの試行運用を行うことを目指している。

これまで、データの活用方法やシステム等のハード面について紹介してきたが、これらを現場で役立たせるためにはデータやシステム等を実際に活用できる人材育成も重要である。これまでも統計学やAIを活用したデータ分析の実践と業務への活用を推進するため、データリテラシーのレベルに応じた研修体系を整備するなどしているが、今後も継続して実

務での活用の実現に向けた体制やシステム面の整備をしつつ、引き続き人材育成を進めていく。

(2)調査・徴収事務のオンライン化

「調査・徴収事務のオンライン化」については、国税庁としての取組について二点紹介したい。

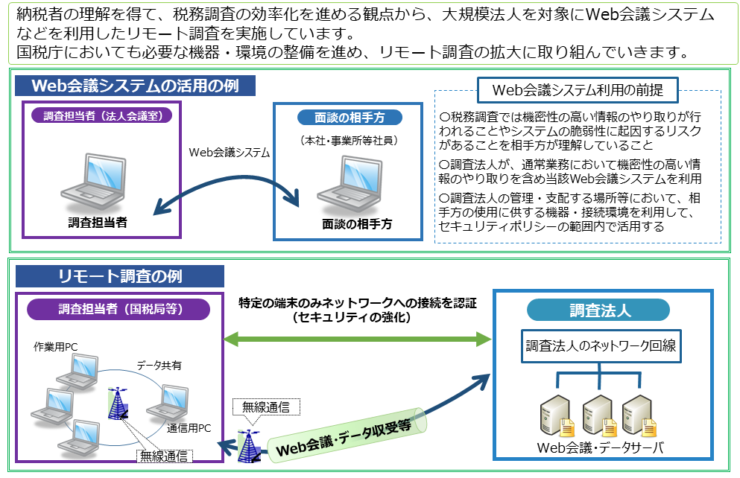

一点目は、リモート調査である。税務調査の効率化を進める観点から、納税者等の機器・接続環境下において、大規模法人を中心にWeb会議システムなどを利用したリモート調査を実施している(図表7)。

図表7 Web会議システム等の活用(リモート調査)

(出典)将来像2.0(令和3年6月に国税庁公表)より抜粋

今後は、国税庁においても必要な機器・環境の整備を進め、リモート調査の拡大に取り組むこととしている。

二点目は照会等のオンライン化である。これまで、国税当局から官公庁や金融機関等に対して照会を行う場合、オンラインで照会・回答することができなかったが、令和3年10月より一部の金融機関への預貯金照会が可能となった。今後も引き続きオンライン照会に未対応の金融機関(生命保険会社を含む)及び未利用の行政機関に対して利用を勧奨していく予定である。

また、納税者が税務調査等の際に調査担当者から資料提出を求められた場合、オンラインでの提出は行えなかったが、令和4年1月からe-Taxでの提出が可能となった。ただし、対象のファイル形式がPDFファイルのみであり、送信容量にも上限があることから、今後、ファイル形式の柔軟化や送信容量の拡大について検討を行う予定である。

このほか、官公署間では未だ書面や電話等での照会が大半であることから、今後、官公署間における事務の効率化を目指し、照会のデジタル化について令和4年中に結論を出すよう検討する予定である。

国税庁ではこうした「データ活用の取組強化」と「調査・徴収事務のオンライン化」によって、更なる課税・徴収の高度化を推進し、内国税の適正かつ公平な賦課及び徴収を実現していくことを目指している。

[5] 統計学や機械学習等の技術を用いてデータ分析を行うツール

[6] 電話により接触を行う対象者を示した一覧

6 結びに

本稿では昨年12月に公表した、DX工程表について解説した。この工程表に沿って着実に取組を進めることにより、税務行政のデジタル・トランスフォーメーションの一層の推進に努めていきたいと考えている。また、経済社会や技術環境は目まぐるしく変化するため、将来像2.0及びDX工程表については、スピード感を持って改善していく予定である。