1.はじめに

2013年に決定された「世界最先端IT国家創造宣言」(以下「創造宣言」とする)では、国・地方を通じた行政情報システムの改革が柱として掲げられた。具体的には、政府のIT投資に関するポートフォリオ管理を導入するとともに、政府情報システム改革に関するロードマップ(以下「ロードマップ」とする)を策定することされ、政府CIOの主導の下で重複する情報システムやネットワークの統廃合、必要性の乏しい情報システムの見直しを進めることとした。また、政府共通プラットフォームへの移行を加速することとされた。

創造宣言の方針を踏まえて同年に策定されたロードマップでは、各府省は2013年度から2021年度までを目途に複数の情報システムの統廃合や個々の情報システムの刷新を徹底し、運用等経費についてそれぞれ3割減を目指す方向性が盛り込まれている(※1)。

現在、本ロードマップで示された個別システムにおける改革工程表に沿って、ハードウェア・ソフトウェア、アプリケーション、運用業務、その他の経費項目ごとに表1に示す多様な観点からコスト削減の取り組みが進められているところである(※2)。

表1 コスト削減の観点一覧

| 【ハードウェア・ソフトウェア】 | 【アプリケーション】 |

| サーバの統合や削減 端末の統合や削減 専用機器の標準機器へのリプレイス 周辺機器の削減・機種統一 システムアーキテクチャの変更 ソフトウェアの集約や削減 オープンソースソフトウェアの活用 ハードウェア・ソフトウェアの保守条件の見直し 契約方法の見直し ストレージ削減 |

保守実績の把握による工数精査 利用頻度の低いアプリケーションプログラムの廃止 システム管理対象データのスリム化 アプリケーションプログラムの保守条件の見直し 保守作業の効率化 |

| 【運用業務】 | 【その他】 |

| 運用実績の把握による工数精査 運用業務の効率化、一元化 運用作業のピーク平準化 冗長化・BCP対策の適正化 |

サービス内容の見直し ネットワークの統合 ネットワーク回線の種類・保守条件の見直し データセンタの統合や保守条件の見直し 関連経費の見直し その他 |

(出典)ITダッシュボードの情報を基に筆者作成(以下同様)

本稿では、運用コスト3割減達成の目途とされている2021年度時点において、コスト削減額の割合が高くなる見込みのシステムと低くなる見込みのシステムとの間で、削減観点の選択にどのような違いが見られるか、すなわち、大きなコスト削減額を達成したシステムは、どのような観点でコスト削減を行ったのかを明らかにすることを目的として調査を行った。

調査対象は、表1の削減観点に関する情報がITダッシュボード上で公開されている46システムのうち、2013年度における運用等経費予算額が0円、または未記入となっている4システムを除いた42システムである。

(※1)ロードマップは2013年の策定後、数度見直しが行われているが、運用コスト3割減の方針は変わっていない。

(※2)各観点の詳細については、ITダッシュボードウェブサイトに見直し例を交えて説明されている。

2.調査方法および結果

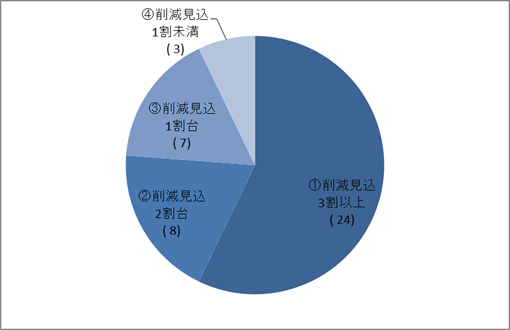

対象の42システムに関して、ITダッシュボードで公開されているデータから、2013年度の運用等経費予算額に対する2021年度の削減見込額の割合を算出し、①3割以上、②2割台、③1割台、④1割未満のグループにシステム群を分けたところ、それぞれのシステム数は図1のようになった。

図1 削減見込割合ごとのシステム数

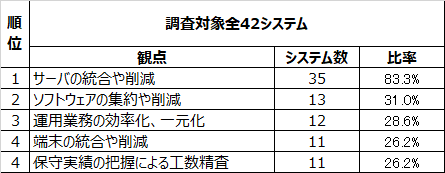

次に、対象システム全体でどの削減観点に基づく取り組みが多く進められているかを確認するために、25個の削減観点それぞれについて該当する取り組みを行っているシステム数を集計した。その結果、上位5番以内となった削減観点を挙げたものが表2である。

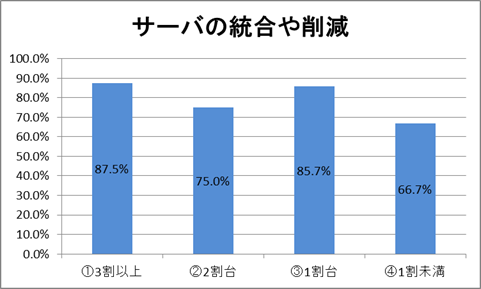

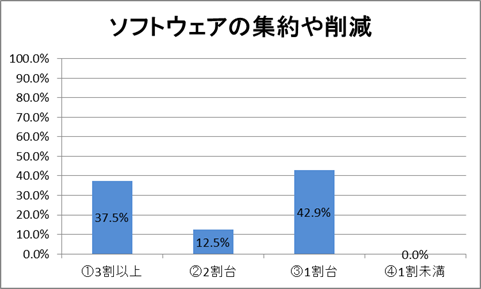

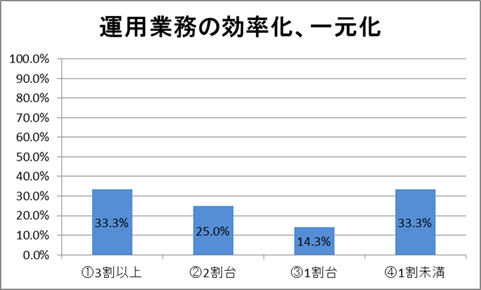

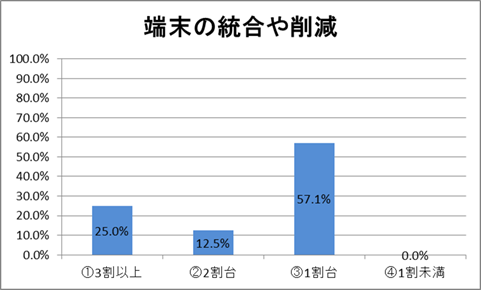

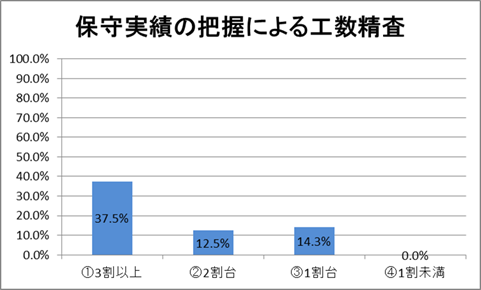

削減観点の上位5つそれぞれの比率と①~④の削減見込割合との関係性を分析した。どの「観点」が、どの程度削減見込割合に差異をもたらしたか(例:削減を行ったシステムの比率が高い「観点」ほど、削減見込額の割合が高くなる)を示すために、①~④ごとに(各観点での削減を行ったシステム数)÷(各観点ごとの総システム数)を求めたものが図2である。図2の各グラフにおいて、①~④の間の差が大きいほど、「観点」が削減見込割合に与えた影響が大きいことになる。

図2 各観点が該当するシステムの割合

図2より、次の傾向が読み取ることができた。

・「 サーバの統合や削減」「ソフトウェアの集約や削減」「運用業務の効率化、一元化」「端末の統合や削減」は、削減見込割合との関係性について一定の傾向は読み取れなかった。

・「保守実績の把握による工数精査」の観点での削減を行ったシステムの方が削減見込割合が大きくなる傾向が認められた。

3.考察

前節で提示した調査結果から、保守実績の把握による工数精査を行っているシステムについては削減見込額の割合が高くなる傾向があることが明らかになった。

ただし、この分析では、削減観点に関する情報が公開されているシステム数が限られているほか、各システムの削減観点への該当・非該当の判断、および運用等経費の内訳に関しては、各府省等が同じ基準で行っているという仮定のもと、公開情報のみを用いて分析を行っている。したがって、あくまでこのような傾向が存在する可能性を示したに過ぎないことに留意する必要がある。

以上のような限界はあるものの、ITダッシュボードのデータから一定の示唆を読み取ることができる可能性については示すことができたと考える。

今後本調査で示した傾向の妥当性を検証するための分析を行うためには、今回調査対象外としたシステムについても削減観点に関する情報が公開されること、削減観点への該当・非該当や運用等経費の内訳に関する基準が明示され、その基準に従って集計されたデータが公開されることが必要であると考える。